2022年4月の保険適用開始により、体外受精や顕微授精といった高度な不妊治療も原則3割負担で受けられるようになりました。

この大きな変化に伴い、民間の医療保険の役割も「高額な治療費への備え」から、「保険外診療(先進医療)や自己負担分へのサポート」へと進化しています。

特に、公的保険と併用できる「先進医療」への注目が高まっており、特約の有無で自己負担額に大きな差が出るケースも増えています。今回は、公的医療保険でカバーされる範囲と、民間の医療保険で賢く備えるべきポイントについて、最新情報に基づき解説します。

池袋駅 東口から 徒歩3分

働きながら、通いやすい。

最善の手段が選べる妊活を。

松本レディースIVFクリニックは、

最新のテクノロジーを駆使し、

短期での妊娠成立を目指す、

すべての人に最適な

妊活を提供します。

目次

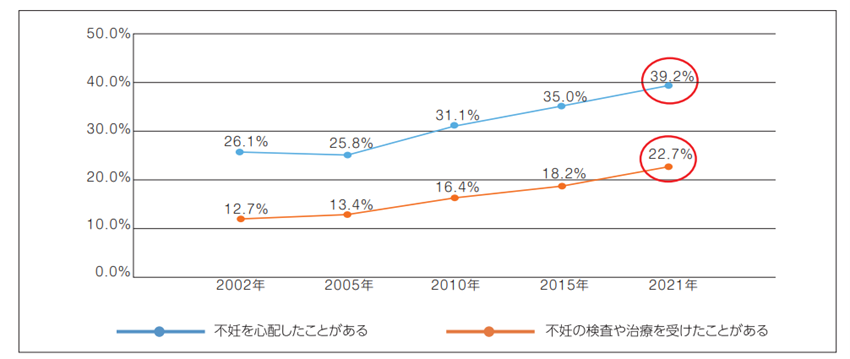

約3組に1組は不妊治療に悩んでいる

国立社会保障・人口問題研究所「2002年社会保障・人口問題基本調査」、「2005年社会保障・人口問題基本調査」、「2010年社会保障・人口問題基本調査」、「2015年社会保障・人口問題基本調査」、「2021年社会保障・人口問題基本調査」より

2022年の厚生労働省の発表によると、日本では、不妊を心配したことがある夫婦は39.2%(約2.6組に1組)、実際に不妊の検査や治療を受けたことがある夫婦は22.7%(約4.4組に1組)にのぼります。

この割合を、国民病とも言われる「がん」の罹患リスクと比較してみましょう。

がんに罹患する確率:男性 約63%、女性 約51%(一生涯のうち、男女ともにおよそ2人に1人)

不妊を心配する確率:夫婦の約2.6組に1組

がんと同じように、不妊もまた「自分たちには縁遠いこと」とは言えない、非常に身近なリスクであることがわかります。

不妊治療にかかる費用の目安

不妊治療には大きく分けて3つのステップがあります。

- ① タイミング法

- ② 人工授精

- ③ 体外受精

①②を「一般不妊治療」、③を「高度不妊治療」と呼ぶこともあります。

※以下の費用は、健康保険適用(3割負担)を想定したモデルケースです。

通院回数や処方される薬剤、検査内容によって変動します。また自費の費用は病院によって変わります。

① タイミング法

月経周期から予測される排卵日に合わせ、性交渉のタイミングを指導する方法です。排卵時期をより正確に特定するために、超音波検査で卵胞(卵子が入っている袋)の大きさを計測したり、尿中のホルモン値を測定したりします。卵胞が育ちにくい場合には、内服薬や注射などの排卵誘発剤を併用することもあります。

メリット

身体的・心理的負担が少ない: 自然に近い形での妊娠を目指せます。

費用的負担が少ない: 保険適用により、家計への負担も抑えられます。

デメリット

妊娠率の限界: 他の高度な治療法に比べると、1周期あたりの妊娠率は高くありません。

通院の制約: 正確な排卵日特定のため、排卵直前に頻回な通院が必要になる場合があります。

費用

約1万円以内

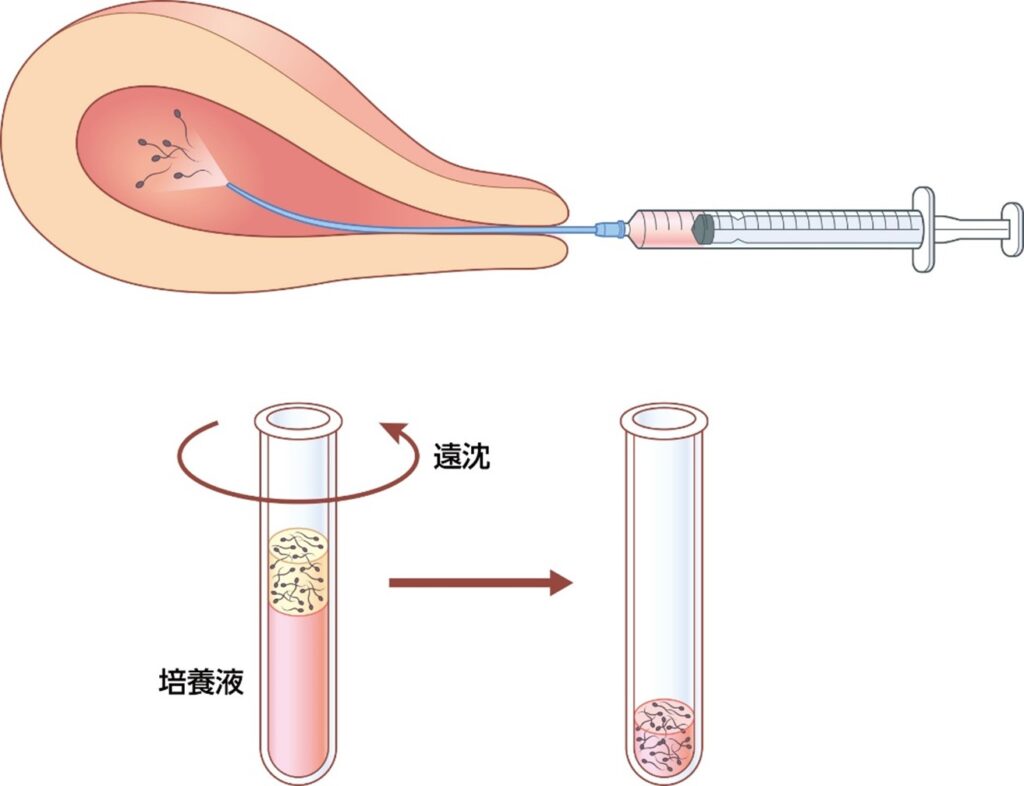

② 人工授精

排卵日に合わせて調整した精子を、細いカテーテルで子宮内へ直接注入する方法です。精液を遠心分離などの技術で濃縮・洗浄し、運動率の高い良好な精子だけを集めて使用します。 精子が移動する距離を短縮できるため、軽度の男性不妊(精子の数や動きが少し弱い場合)や、性交障害がある方に有効です。

メリット

タイミング法からのステップアップ: 自然に近い形を維持しつつ、受精の確率を高めることができます。

痛みが少ない: 処置自体は数分で終わり、多くの場合痛みはほとんどありません。

デメリット

妊娠率の伸び悩み: 1回あたりの妊娠率は約5〜10%(年齢により変動)と、劇的な上昇は見込めません。そのため、一般的に5〜6回を目安に次のステップを検討します。

時間的な制約: 排卵日に合わせる必要があるため、当日のスケジュール調整が必須です。

男性: 当日朝の採精が必要です(自宅採精が一般的)

女性: 処置と前後の待機時間を含め、2時間程度の余裕を見ておく必要があります

費用

タイミング法+処置代5460円

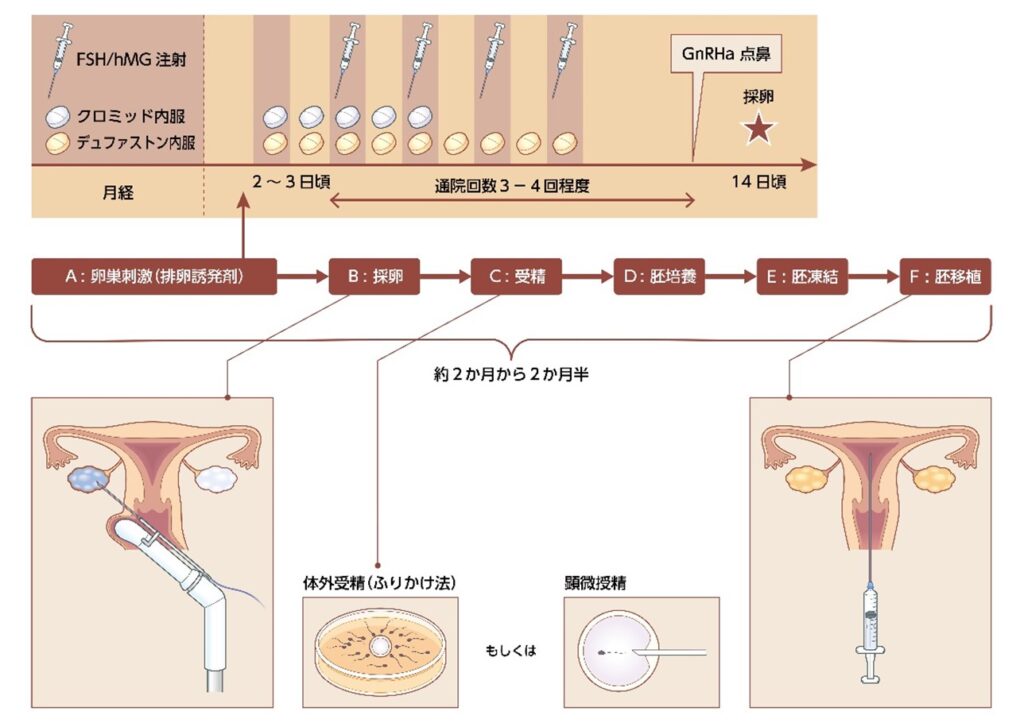

③ 体外受精(生殖補助医療:ART)

体外受精とは、女性の卵巣から卵子を取り出し(採卵)、男性の精子と受精させ、受精卵(胚)を培養して、発育した受精卵(胚)を子宮に戻して着床を促す治療です。

このように体の外で受精を行うので体外受精といいます。

一般的な治療の流れは下記の通りです。

A) 卵巣刺激:内服薬や注射を使用し、できるだけ多くの卵子を育てます。

B) 採卵:超音波で見ながら、腟から卵巣に細い針を刺して卵子を採取します。

C) 受精:

ふりかけ法(通常の体外受精): 精子の数や運動率に問題のない場合、良好な精子を卵子にふりかけ、自然な受精を待ちます。

顕微授精(ICSI): 精子の数や動きが乏しい場合、形や動きが良好な1匹の精子を直接卵子へ注入します。

D) 胚培養:受精卵を専用の培養器(インキュベーター)で3〜6日間育てます。

E) 胚凍結:発育した良好な胚をマイナス196℃の液体窒素で凍結保存します。

F) 胚移植:最適なタイミングで凍結胚を融解し、子宮へ戻します。

卵巣刺激を行わず自然に育った卵子を卵採卵、凍結せずにそのまま移植する「自然周期」と呼ばれる方法もありますが、現在は凍結融解胚移植が主流となっています。

メリット

高い妊娠率: 一般不妊治療(タイミング法・人工授精)に比べて1周期あたりの妊娠率が格段に高くなります。

第2子以降への備え: 若い年齢で複数の良好胚を凍結できた場合、数年後の第2子、第3子の治療において、凍結時(若い年齢)の妊娠率が期待できます。

デメリット

身体的・時間的負担: 通院頻度が高くなり、自己注射や採卵などの外科的処置も伴います。

精神的・経済的負担: 保険適用で軽減されたとはいえ、他の治療法に比べると自己負担額は高くなります。

費用

15〜20万程度(保険の場合、高額療養費制度が使えることがあり、費用が抑えられる可能性があります。収入により上限が変わります。)

また、体外受精では保険診療と併用できる「先進医療」という特別な自費診療を組み合わせる場合があります。

本来、日本の医療制度には「混合診療の禁止」という原則があり、保険適応で治療を受けるには全て保険内でおさめなければならず、保険適応外の薬や治療法を一つでも取り入れると、通常は保険が効く診察や検査代も含め、全て自費(10割負担)となります。

しかし、国が認めた「先進医療」に限っては、保険診療(3割負担)との併用が認められています。

詳細な費用は下記のリンクをご覧ください。

こちらもチェック:当院の治療費について

こちらもチェック:人工授精などの不妊治療にかかる費用はいくら?保険適用についても解説

不妊治療の費用は民間の保険で備えられる?

まず、前提として公的な保険や助成金が使えるかを調べてみましょう。

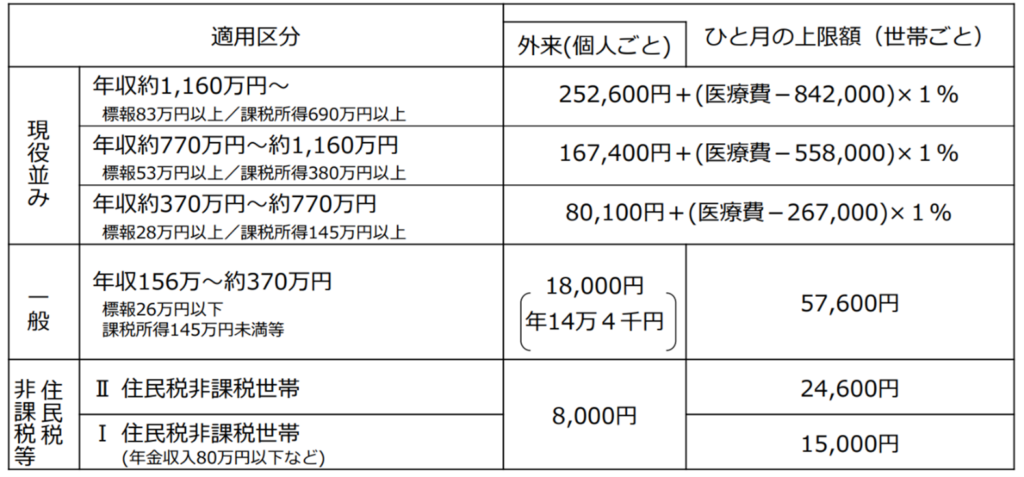

① 高額療養費制度

高額療養費制度とは、1カ月(月の初めから末日まで)に医療機関で支払った窓口負担額が、年収に応じた「自己負担限度額」を超えた場合、その超えた分が払い戻される制度のことです。

不妊治療が保険適用となった現在、窓口での支払いは原則として医療費総額の3割です。 しかし、体外受精などの高度な治療では、3割負担であっても家計への負担が大きくなる可能性があります。そこで大きな助けとなるのが「高額療養費制度」です。

厚生労働省保険局「高額療養費制度を利用される皆さまへ」より

しかし、後日精算(還付)を待つ間、一旦は高額な費用を窓口で支払う必要があり、家計の負担となることもあります。

この負担を軽減するために、以下の仕組みを賢く利用しましょう。

【限度額適用認定証】

通常、高額療養費制度は自己負担限度額を超えた分のみ後日「払戻し」を受ける仕組みになっているので、一旦は窓口で全額(3割分)を支払う必要があり還付までには数ヶ月かかります。

しかし、あらかじめ医療費が自己負担限度額を超えることがわかっている場合は、「限度額適用認定証」を申請・取得しておくのがおすすめです。

メリット: 会計時に保険証と併せて提示することで、窓口での支払いを最初から自己負担限度額までに抑えられます。

準備のタイミング: 採卵や胚移植など、費用が高くなる周期の前に、加入している健康保険(健保組合・協会けんぽ・市町村など)へ申請して取り寄せておきましょう。

【世帯合算】

一人ひとりの窓口負担は限度額に届かなくても、同一世帯内で支払った医療費を合算して上限を超えれば高額療養費制度を利用できます。これを「世帯合算」と言います。70歳未満の方は21,000円以上の自己負担が複数ある場合それらをすべて合算して申請できます。

【多数該当】

12カ月以内に高額療養費制度の対象となる月が3回以上あった場合、4回目以降は「多数該当」になって自己負担限度額がさらに引き下げられる仕組みです。

② 助成金(市町村や会社など)

不妊治療そのものや先進医療について、市町村や会社が独自に助成金制度を設けている場合があります。

例えば東京都では、体外受精における先進医療について、その7割を助成する制度を実施しています(年齢により回数制限があります)。

このように、お住まいの自治体や勤務先の会社に独自のサポート制度がないか調べてみましょう。

上記を知った上で民間の医療保険について考えてみましょう。

民間の医療保険は多種多様で、給付金を受け取れる条件も保険会社やプランによって大きく異なります。検討する際は、以下の視点で内容をチェックしてみましょう。

・給付の条件を確認する 「契約した段階で全ての不妊治療が対象になるもの」もあれば、「女性特約を付帯した場合のみ」「手術として認められた採卵や胚移植のみ」が対象になるものなど、さまざまです。

・回数や金額の制限 「通算で〇回まで」といった回数制限や、「1回につき〇万円」といった上限額が設けられている場合もあります。

・「先進医療特約」の有無 先ほど触れた「先進医療」の自己負担分をカバーできる特約は、特に体外受精を検討する方にとって大きな備えになります。

高額療養費制度を利用した際の自己負担額を算出、民間の保険料との収支バランスを考えてみましょう。

家計の状況により、高額療養費制度で十分という方もいれば、長い目で見たら不妊治療を含め保険に加入した方が良い方もいます。自分たちにとって最適なパターンを見極めることが大切です。

不妊治療に備えた保険の選び方は?

不妊治療の開始や妊娠明後は、民間保険への新規加入が制限されるケースが多いため、検討は早めに行いましょう。

また、すでに加入している方は、自分の加入している保険の補償内容で不妊治療が保障対象(特約の有無など)か確認してみましょう。保険に加入する時には告知、健康診断書の提出もしくは保険会社が指定した医師の診査を受ける必要があります。告知書の質問に対して、事実をありのままに答えなければなりません。このことを「告知義務」といいます。後で告知義務違反がわかると、その契約が取り消されることがあります。

① 不妊治療前の方

不妊治療をするために受診をすると、それ以降は新たに民間の医療保険に加入できなくなることがあります。受診前であれば選択肢は広いため、上記の公的制度で不足する分をどこまで補いたいか、早めに検討しましょう。

不妊治療だけでなく、妊娠中は思わぬ合併症で長期入院になったり、出産方法が帝王切開になると入院や手術の給付金が受け取れることがあるため、妊娠中のトラブルまでカバーされるかも一つのポイントです。

妊娠中は妊娠適齢期である健康な女性でも、高額な医療費がかかる可能性が高い時期と言えます。不妊治療のみならず、その後の妊娠、出産まで見据えた保障内容であるかを確認しましょう。

ただし、医療保険に加入する場合は、加入後すぐに保障が始まる商品もあれば、「2年経過後から対象」など一定期間(免責期間)給付を受けられない商品もあります。不妊治療に備えるなら、いつから保障が有効になるかを必ず確認しましょう。

② 不妊治療中の方、妊娠中の方

すでに不妊治療で通院している場合や、妊娠している状態で民間の医療保険に加入しようとすると、選択肢がかなり限られたり、加入自体が難しかったりすることも珍しくありません。加入できても、現在進行中の妊娠に関するトラブルや、特定の部位(子宮など)の病気については保障の対象外となることが一般的です。

しかし、一部では妊娠中期(27週目頃まで)であれば加入でき、現在の妊娠中の入院や手術も保障対象に含まれる商品も存在します。もし加入を検討される場合は、「自分が加入できるのか」、だけでなく、「現在受けている治療や進行中の妊娠がしっかりと保障に含まれるか」を事前によく確認しましょう。

不妊治療のご相談は松本レディースIVFクリニック

当クリニックは、「赤ちゃんが欲しいのになかなかできない」と悩んでいらっしゃる方のための不妊治療専門クリニックです。

妊娠しにくい方を対象に、不妊原因の探索、妊娠に向けてのアドバイス・治療を行います。

1999年に開業し、これまで、不妊で悩んでいた多くの方々が妊娠し、お母様になられています。

当院の特徴につきましてはこちらをご参照ください。

https://www.matsumoto-ladies.com/about-us/our-feature/

まとめ

今回は不妊治療の費用と公的保険・民間の医療保険との関係について解説しました。

高額療養費制度の上限額や家計の収支バランスは人それぞれであるため、「この保険に入れば正解」という画一的な答えはありません。しかし、治療を開始すると選択肢が狭まる保険は多いため、検討されている方は早めに家計の見直しを行うのが賢明です。、自分たちだけで判断が難しい場合はファイナンシャルプランナーなどお金のプロに相談将来を見据えた最適なプランを検討してみることもおすすめします。